100年企業創り通信

2023.05.26 Fri

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者は、仕入税額控除の金額を、特別控除税額(課税標準金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。いわゆる2割特例です。

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者が対象です。基準期間における課税売上高が1千万円を超える事業者等、インボイス発行事業者登録と関係なく事業者免税点制度の適用を受けないこととなる場合などは対象外です。

この特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記すれば適用を受けることができます。

また、2割特例の継続適用といった縛りはなく、課税期間ごとに2割特例を適用して申告するか否か判断することができます。

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

2割特例は、一般課税と簡易課税のいずれの選択でも、適用することが可能です。

簡易課税計算で、卸売業はみなし仕入率が90%ですが、それ以外の事業は80%以下です。そのため、卸売業以外の事業の場合、特例が適用できる期間は2割特例を使った方が納税額は同じか少なくなります。

簡易課税での計算は、一般課税での計算とは違い、売上げの消費税よりも仕入れの消費税の方が多くなっても、マイナス分が還付される仕組みとはなっていません。マイナスに備え、一般課税で計算できる柔軟性を残すため、簡易課税の選択を先延ばしした方が良いかもしれません。

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

免税事業者から課税事業者になることで自社に消費税がどう影響してくるのかのシミュレーションをしっかり行い、こうした緩和措置をうまく活用してください。

労働基準法32条では「会社は1日につき8時間、1週間につき40時間を超えて労働をさせてはならない」と規定しています。 したがって労働基準法の大原則に立ち返るならば、1日8時間又は1週間に40時間を超える労働いわゆる残業(時間外・休日労働)は法律違反になります。しかし実社会では残業は普通に行われています。これらの会社は労働基準法違反を犯しているのでしょうか? 当然そんなことはありません。その理由を見ていきましょう。

会社を経営していくうえで、従業員に残業をしてもらう必要は生じるでしょう。しかし、前に見たように何もしないで残業をさせた場合には労働基準法違反になります。それではどのようにすればよいのでしょうか。次の3つの条件を満たすことにより合法的に残業が認められるようになります。

①雇用契約や就業規則等で「残業を命じる場合がある旨」を合意する

②労働基準法37条に規定する以上の残業代(割増賃金)を支払う

③36協定の締結と労基署への届け出

ここで誤解を生じやすい点があるので注意して下さい。ほとんどの会社で③の36協定の締結と労働基準監督署への届け出はしていると思います。ただし、最高裁の判例は、「36協定の届け出のみでは従業員に残業をする義務は生じない」としています。そこで「従業員に残業をする義務を生じさせる根拠」として①の雇用契約書又は就業規則等で「残業を命じる場合がある旨」の合意が必要になるわけです。

なお、①の従業員との合意について、一定の条件を満たす就業規則による場合には、「残業をすること」について各従業員の個別の同意は不要になります。つまり、その従業員が「残業はしたくない」と言っても会社は残業を業務命令として命じることができることになります。 また、残業代について一言加えると法律上の考え方は、労働基準法37条で計算した残業代以上の残業代を支払えば条件を満たすとしているので、必ずしも同法通りの計算方法による必要はないとしています。

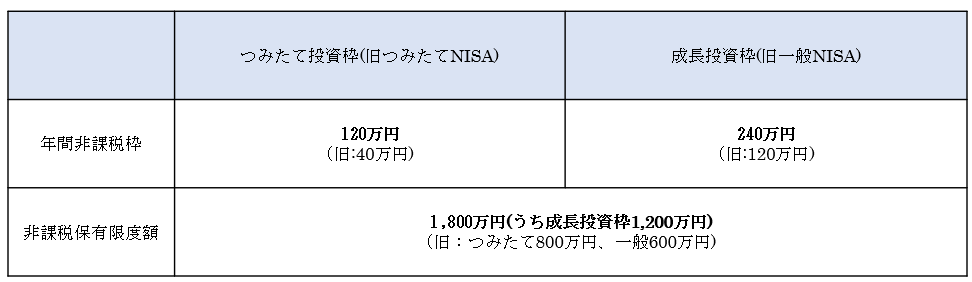

NISAとは、株式・投資信託等の配当・譲渡益等が非課税対象となる個人投資家のための税制優遇制度です。 令和5年度税制改正にて、2024年1月から、非課税期間が無期限となり、つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)の併用が可能となります。また、年間非課税枠や非課税保有限度額が増加しました。

2023年までの旧制度では制度の併用はできず、つみたてか一般かを選ぶ必要がありましたが、2024年からのNISAの場合は、非課税保有限度額を共有するものの、制度の併用自体はできるようになりました。

買い付けした金融商品を売却した場合、取得価額分の非課税保有限度額が復活します。例えば限度額いっぱいの1,800万円までNISAを利用している場合、そのうちの取得価額100万円の商品を売却すると、100万円分は限度額が復活します。 ただし、限度額が復活するのは「売却した翌年」となるので注意が必要です。

非課税期間が無制限となったため、非課税期間が過ぎた金融商品を、次の非課税投資枠に持ち越すロールオーバーは廃止となります。また、2023年中までの旧NISA制度からのロールオーバーもできない仕組みとなっていますが、2023年までの旧NISAについては、新NISA制度の非課税保有枠を圧迫しない別建てとなります。なお、旧NISAから新NISAへの切替手続きは不要です。 まだNISAをはじめていない方で、新NISAの非課税保有限度額以上の余剰資金がある場合は、今年中にNISA口座を開設することも検討してみましょう。

外国人の人材育成による国際貢献を目的とした「技能実習制度」の在り方を検討する政府の有識者会議は現行制度の廃止を検討し、代わりに「人材確保」と「人材育成」目的とする新制度の創設を提言しました。

外国人が日本で働きながら技術を学ぶ技能実習は発展途上国の人材育成を通じた国際貢献を目的とする一方、実態は労働環境が厳しい業種を中心に人手を確保する手段になっています。技能実習制度は平成5年の創設当時より安価な労働力を確保する手段として悪用されることがあり、低賃金や割増賃金不払いなどのトラブルが多く発生していました。目的と実態がかけ離れているといった指摘があります。

新たな方向性としては「制度目的(人材育成を通じた国際貢献)と実態(国内での人材確保や人材育成)を踏まえた制度の在り方」「外国人が成長しつつ、中長期的に活躍できる制度(キャリアパス)の構築」「受け入れ見込み数の設定の在り方」「転籍の在り方」「管理監督や支援団体の在り方」「外国人の日本語能力向上に向けた取り組み」などの論点について現状の課題と新制度における改善の方向や仕組みなどを提案。キヤリアパスでは「特定技能」に移行しやすくなるよう職種をそろえる方向です。

新制度でも人材育成機能は維持し原則不可だった転籍については緩和する方向が示されています。

一方、新制度で転籍が認められるのは良い面もありますが、企業側も外国人労働力に重要な役割を担ってもらっています。費用負担も相応にしているので、地方の小規模事業者などは都市部へ流出されされてしまうのではとの不安があるといいます。

技能実習生の「監理団体」や登録支援機関は存続したうえで認定要件を厳格化するとしています。悪質な送り出し機関の排除、監理団体は受け入れ企業や外国人への支援などの機能を適切に果たせる優良な団体のみが認められるようにするとしています。監理団体は定期的に企業を監査し、法令遵守チェックをするよう義務付けられています。この機能の大幅な強化・厳格化が必要でしょう。

日本政策金融公庫は「中小企業の雇用・賃金に関する調査」結果を発表しました。13,266社対象に回答は5,473社となっています。

2022年12月の正社員の給与水準を見ると「上昇」と答えた企業割合は53.1%、前年41.1%から12.0ポイント上昇しました。

業種別では、情報通信業(63.8%)、水運業(58.5%)、建設業(55.1%)等が上昇の割合が高くなっています。23年の見通しは「上昇」と回答した企業が53.3%となっています。

正社員給与水準の引き上げの背景は「自社の業績が改善」と回答した企業割合が27.2%と最も高く、次いで「物価の上昇」(19.4%)、「採用が困難」(18.4%)でした。

22年12月の賃金総額を見ると「増加」と回答した企業割合が59.7%、「ほとんど変わらない」は29.2%、「減少」は11%となっています。「増加」の割合は21年実績(49.3%)から10.4ポイント上昇しました。23年見通しを見ると「増加」と回答した企業割合は60.5%となっています。

賞与の支給月数を見ると「増加」と回答した企業割合は31.3%、「変わらない」は48.5%となっています。「増加」の割合は21年実績(30.5%)から8ポイント上昇しています。業種別に見ると倉庫業(43.8%)、宿泊・飲食サービス業(37.7%)、卸売業(34.9%)などで「増加」の割合が高くなっています。

別の調査を見てみると日本商工会議所の観測調査では、①中小企業の賃上げの動きは進みつつあるものの賃上げが難しい企業も一定程度存在する。②賃上げを促進する原資を確保する上でも、取引適正化などを通じた価格転嫁力の向上とともに生産性向上に向けた投資を行うことが重要である。

商工リサーチの「中小企業が直面する経営課題アンケート」では、①物価高騰により中小企業は収益減少の影響を受けている、②値上げだけでなく経費削減や業務効率化による収益力向上に取り組んでいる。

中小企業は賃上げ分を確保するために非常な努力を続けているということでしょう。