100年企業創り通信

2023.08.25 Fri

就職サイトを運営する㈱学情は新卒予定の学生を対象に「キャリア形成」についてアンケート調査を行いました。

①キャリア形成は「自主的に選択したい」「どちらかと言えば自主的に選択したい」を合わせると65%以上が自主的にキャリア形成を考えたいという傾向がありました。

②ジョブ型採用については81.4%が興味を持っており、昨年よりジョブ型採用に興味のある学生が増えています。

社会情勢の変化や、働き方に対する価値観の多様化などを背景に「ジョブ型雇用」への関心が高まっています。ジョブ型雇用とはどのようなものでしょうか?

ジョブ型雇用とは職務内容(ジョブ)を明確に定義して職務記述書などで具体的に特定し、その職務を遂行するのにふさわしいスキルや実務経験をもつ人を採用する方法です。

ジョブ型雇用は元々欧米で主流の雇用形態です。時代の変化とともに日本でも注目されるようになりましたが、ジョブ型雇用を現在導入・実施している企業は36%で、実際にジョブ型雇用が運用されているのは78.3%でした。すでに多くの企業に認知され、徐々に浸透しつつあるといえます。

日本企業では長い間「メンバーシップ型雇用」が続いていました。戦後の高度経済成長期に大量の人材を一括採用して育成し、長期的に貢献してもらうシステムが理想的とされていました。

近年ジョブ型雇用が注目されているのはどのような理由があるのでしょうか。

①2020年に経団連がジョブ型雇用の導入についての提言を行ったことで雇用形態の見直し機運が高まったと考えられます。

②国際競争力を上げるための専門人材獲得。

③少子化やダイバーシティの浸透で多くの企業が多様な人材を確保する必要性が高まっています。様々な働き方を選択できる制度が必要になっています。

④終身雇用制度の限界で経済の先行き不透明な時代にそぐわなくなっていると考える企業が増えています。

⑤新型コロナの影響で在宅勤務等従業員の業務の成果を体感し評価するのが難しくなっていることも考えられます。

個人のその年の所得・控除によって決まる控除上限金額以内の寄附であれば、自己負担が2,000円で返礼品が貰えるふるさと納税制度ですが、管轄する総務省によって、たびたびルール変更が行われています。

とはいえ、寄附側のルールではなくお礼の品を送ってくれる自治体側のルールです。例えば「お礼の品は寄附額の3割以内でなければいけない」とか「地場産品でなければいけない」等、普段我々が寄附先を選んでいるふるさと納税ポータルサイトでは見えない、募集側の部分に様々なルールが存在し、ルールを破ってしまった自治体については、2年間ふるさと納税を募集することができなくなります。

ふるさと納税制度は前述の通り「お礼の品は寄附額の3割以下」という価格制限の他にも「お礼の品を含む経費を合計して寄附額の5割以下」という制限もあります。

この制限ですが、変更前は「寄附の募集に要する費用」と表現されていたので、自治体が寄附した人に送る、ワンストップ特例申請書や寄附金の受領書については「5割までの経費」に入れなくても問題はなかったようです。変更後には「受領を証する書類に関する事務など、付随して生じる事務に要する費用を含む」と明言されているため、これまで5割の計算外だった費用も入れて5割までと計算しなければなりません。

送料や書類代、送付の人件費や宣伝広告費を削ることはなかなか難しいでしょう。寄附額に準じたお礼の品の割合を下げて、経費を寄附額の5割以内に納める自治体が多いのかもしれません。

ふるさと納税はその当年の所得や控除で自己負担が2,000円でお礼の品が貰える「控除上限金額」が決まります。年末でないと正確な金額が分からない、という方も多いのですが、給与収入のみ等で所得や控除の見通しが立てやすい方は、今年は9月までに寄附を済ませておくと、少しお得になる可能性があるかもしれません。

相続が発生して遺産分割協議が終わらないうちに、相続人の1人が死亡して次の相続が開始することを数次相続と呼びますが、数次相続の税額控除の留意点をみてみます。

2次相続の遺産分割の前に、まずは1次相続の遺産分割で2次相続の被相続人が、どの財産を取得したかを確認し、その上で今回の2次相続では被相続人の財産を誰が相続するのかを確認します。

2次相続の被相続人が、その相続開始前10年以内に発生した相続で取得した財産に相続税が課されていたとき、2次相続の相続人は2次相続の被相続人が負担していた相続税のうち一定の金額について税額控除を受けることができます。これは10年以内の短期間に相続が相次ぎ、取得した財産に相続税が何度も課されることの負担を軽減することを目的としています。

相続人が18歳未満である場合で、かつ法定相続人であるときは、相続税額から1年あたり10万円の未成年者控除(18歳まで)を受けることができます。2次相続での控除額は1次相続で控除を受けることができる金額に満たなかった場合に、その満たなかった部分の金額が限度となります。

相続人が障害者である場合で、かつ法定相続人であるときは、相続税額から1年あたり10万円の障害者控除(85歳まで、特別障害者は1年あたり20万円)を受けることができます。2次相続での控除額は、1次相続で控除を受けることができる金額に満たなかった場合に、その満たなかった部分の金額が限度となります。

被相続人の配偶者は、相続税額の軽減措置を受けることができます。この場合、軽減措置を受けた財産は、その後、その配偶者が死亡したときに相続財産として課税されるので、1次相続で配偶者の税額軽減を利用するかについては、事前の有利不利の検討が必要です。

数次相続では、2次相続開始の時、1次相続の遺産分割協議は終了していないため、その後、2次相続の被相続人が取得した1次相続の相続財産が遺産分割協議書に記載もれとならないよう注意しましょう。

高層階にある立地の良いマンションは、市場価格と相続税評価額との乖離を利用し、相続対策として取得されることがあります。国税庁は有識者会議の討議を踏まえ、令和5年7月21日、マンションの評価を見直す個別通達(案)をパブリックコメントで公表しました。意見募集は8月20日まで。

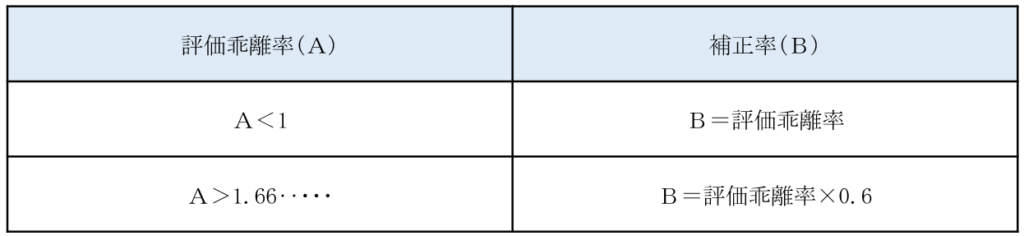

新たな評価方法は、マンション一室の区分所有権等について、従来の相続税評価額に一定の補正をします。築年数、総階数、所有物件の所在階、敷地持分狭小度をもとに、市場価格と相続税評価額との乖離が、約1.67倍を超える場合は、評価額が市場価格の6割となるように評価額を補正します。築年数の浅く高層階にあるマンションほど補正率は大きく、評価額も高くなりますが、マンション全体への影響も予想されます。令和6年1月1日以後の相続、遺贈、贈与に適用されます。

次の場合、自用地としての価額×補正率(B)

評価乖離率

=築年数×△0.033

+総階数÷33(1を超える場合は1)

×0.239

+専有部分の所在階×0.018

+敷地持分狭小度(※)×△1.195

+3.220

※敷地持分狭小度

=敷地利用権の面積

÷区分所有権の専有部分の面積

1棟の区分所有建物の専有部分全てと敷地を単独で所有する場合、補正率は1を下限とされます。評価乖離率を求める上記算式と補正率の計数0.6は適時見直されます。

自用家屋としての価額(固定資産税評価額)×補正率(B)

階数が2以下及び専有部分の一室の数が3以下で、その全てを区分所有者又はその親族の居住用に供している建物は対象外。

上記算式は、納税者が簡単に計算できるよう国税庁がツールを用意するとしています。計算に必要なデータは登記簿謄本を見れば簡単に入手できますので、自身で影響の有無や大きさを試算しておきましょう。

酒税は明治時代には国税の中心であり、一時は国税の税収第1位だったこともありました。過去の税収の多さや、室町時代から続くとされる税と酒との切っても切れない関係の歴史を背景に、現在も国税庁が所管官庁として酒の製造や販売についての免許を管理しています。そのためか、「酒税法」で製造や販売の免許についても定められている、ちょっと不思議な状態になっています。

国税庁は「酒税の適正・公平な課税の実現」だけではなく「酒類業の健全な発展」を目標に取組みを行っています。時には「若者のアルコール離れ」を止めるべくキャンペーンを行って一部メディアに叩かれたりもしていますが、他にも様々な酒類振興を行っています。

国税庁は酒税をはじめ、酒類に関する様々なデータを「酒のしおり」で公表しています。令和5年6月公表の酒のしおりを見てみると、酒税の課税額は平成6年度の2.1兆円をピークに減少傾向で、令和3年度は約1.1兆円となっています。少子高齢化・人口減少や消費者の低価格志向、ライフスタイルや嗜好の多様化等により、国内市場は全体として縮小傾向にあるようです。

また、以前は主流だったビールの課税数量が年々減少し、発泡酒やチューハイなどのリキュールに消費が移行しています。

国内では消費量が年々下がっていますが、近年日本酒やウイスキー等の日本産酒類の国際的な評価の高まりを背景に、輸出については年々増加傾向にあります。

令和4年の日本産酒類の輸出金額は、1,392億円で、対前年比21.4%増。初めて1,000億円を超えた令和3年に引き続き好調に推移しています。

日本産酒類の輸出金額は増加しているものの、世界の酒類マーケット全体から見れば、いまだにその金額は0.1%程度にとどまっています。輸出先によっては高い関税や、容器の容量の規制等、国際的な交渉を行わないと課題が解決しないものも多そうです。