100年企業創り通信

2022.03.04 Fri

3人のヒロイン(上白石萌音さん・深津絵里さん・川栄李奈さん)が親・子・孫の三世代を演じることで話題となっているNHKの朝の連続テレビ小説「カムカムエヴリバディ」。ドラマでは、「るい」(演:深津さん)が住み込みで働く「竹村クリーニング店」の奥様を濱田マリさんが演じています。

実は、濱田さんのご実家もクリーニング店。ご本人は「役作りがいらなかった」とインビューに答えられています。お店を手伝いながら、いろいろなお客様を観察されていたようで、神戸のお嬢様学校に通う娘さんの制服を持ってくるお父さんを見て、「幸せな家庭やなぁ」と思ったそうです。

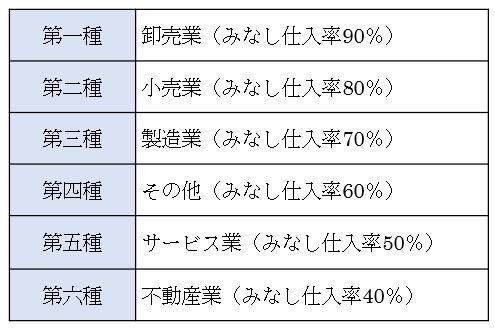

ところで、国税庁HPの質疑応答事例を見ると、クリーニング店の消費税・簡易課税の事業区分が取り上げられています。

クリーニング店は、顧客の洋服などに加工等(洗濯・アイロン)を施して、料金をもらっているのだから、消費税で言うところの「加工賃その他これに類する料金を対価とする役務の提供」を行う事業として第四種事業(その他の事業。みなし仕入率60%)と考えてもよいかというものです。

この第四種事業とされる加工賃を対価とする役務の提供とは、「他の者の原料若しくは材料又は製品等に加工を施して、その対価を受領する役務の提供」をいいます。

これは、日本産業分類の大分類が「製造業等」とされる事業者が下請けで原材料の支給を受けて加工のみをする場合に、第三種事業(みなし仕入率70%)としてしまうと控除率が高すぎるということから、第四種事業として取扱うというものです。

しかし、クリーニング店や自動車修理店のような業種は、加工賃をもらうとしても、日本標準産業分類上、「サービス業」となっていますので、これに当たらず、第五種事業(みなし仕入率50%)となります。

新型コロナの影響が続く中、おととしの2月からこれまでの雇用調整助成金等の支給額は5兆円を超えていて雇用保険の財源不足が課題となっています。厚労省の審議会で議論されてきましたが、雇用保険料改定が決まりました。それによると労使折半で賃金の0.2%を負担している失業給付などを支払う事業の保険料率は4月から半年据え置き、10月から3月まで0.6%上げるとしています。一般の事業では労使で4月~9月1000分の9.5、10月~3月は1000分の13.5となります。4月の時点では労働者の給与から控除される保険料は変更ありません。

雇用保険料は労使が負担する雇用保険料や国庫負担などで賄われています。雇用保険料の中身は失業給付(労使折半)、育児休業給付(労使折半)、雇用二事業(事業主負担、助成金や教育訓練に充てる)で構成されています。 今までは積立金が一定水準を超えていたことで労働者0.3%、事業主0.6%と原則より低い負担で抑えられてきましたがコロナ禍で積立金が枯渇してきています。

令和4年度の失業負担分は4月には据え置かれますが10月には0.6になります。また、育児休業給付に係る保険料率は年間通し0.4%のまま据え置かれます。

一方、事業主のみが負担する「雇用保険二事業」の料率は4月から0.3%から0.35%に上がります。その結果事業主負担は全体で0.65%になります。

今のところの予想ですが、令和4年度の労働保険概算確定申告時に令和4年度の概算額として事業主負担の二事業の引き上げ分を乗せます。また、10月からの料率改定の分は10月以降の概算賃金額に引き上げられる新料率をかけて保険料の概算額を出し、前半分と後半分を足して1年間の概算額とします。詳しくは令和4年度の労働保険料の計算方法が発表されてから確認することとなります。

各労働者の給与からの雇用保険料率の徴収額が上がるのは令和4年10月分給与からです。

令和4年4月から「改正育児・介護休業法が段階的に施行されます。少子高齢化が急速に進行する中、出産・育児等による離職を防ぎ希望に応じ男女共に仕事と育児等を両立できる社会の実現を目指しています。

① 2022 年4月1日施行の改定内容

育児休業に間する研修の実施、相談窓口の設置等の雇用環境の整備や、妊娠・出産(本人又は配偶者)の休業の申し出をした労働者に個別周知・意向確認が義務付けられる等、事業主が労働者の育児休業取得に関して積極的に協力していくことが求められるようになります。具体的に見ると、

〇育児休業を取得しやすい雇用環境の整備

育児休業と産後パパ育休(後述)が円滑に行われるように、事業主は以下のいずれかの措置を行う必要があります。

ア、研修の実施 イ、相談体制の整備(相談窓口) ウ、自社の労働者の取得事例の収集・提供 エ、自社の労働者へ方針の周知

○妊娠・出産(本人及び配偶者)の申し出をした労働者に制度の周知と取得意向の確認

労働者への周知内容は以下の通りです。

ア、制度の内容、イ、申し出先 ウ、育児休業給付金 エ、労働者の負担する休業中の社会保険料

個別周知・意向確認方法

ア、面談 イ、書面交付 ウ、FAX又は電子メール等のいずれかで行う

〇育児休業分割取得、産後パパ育休(出生時育児休業)制度創設

大きな改正としては、子の出生後8週間以内に4週間までの産後パパ育休が創設されます。男性の育児休業取得の促進を図るため、出生直後の大変な時期に休業することはその後の子育てに大きな意義があるとしています。申し出をして、育児休業とは別に取得することができます。また、分割不可であった育休を2回に分割もできます。さらに、労使協定をすれば育児休業中にスポットで就業することも可能になります。

男性の育児休業取得促進、仕事と家庭の両立支援に取り組むことは企業のイメージアップ、社員の意識向上、生産性向上、優秀な人材確保、人材定着にもつながります。

所得税の確定申告で多い医療費控除ですが、個人で入っている生命保険から、入院給付金等が出ている場合、医療費控除の計算からその金額を差し引かなければなりません。ただし、差引計算はその補填を受けた治療等のみが対象なので、入院給付金が対象の治療費以上の額になったとしても、他の医療費から差し引く必要はありません。

例えば、

①病気で入院して、30万円かかった

②生命保険契約により入院給付金として50万円給付された

③入院とは別に、歯の治療により20万円かかった

という方の場合、医療費の計算は(30万円+20万円)-50万円=0円、という計算ではなく、30万円-50万円=0円(マイナスは計算しない)+20万円=かかった医療費は20万円ということになります。

保険制度が充実している昨今、こういった誤りが散見されます。注意しましょう。また、かかった医療費よりもらった入院給付金等が多い場合ですが、怪我や病気になった時に受け取る入院給付金等については非課税となっていますので、この金額を所得として申告する必要はありません。ただし、被保険者が生前に受けた給付金を残して死亡した場合、残りの額は相続税の課税対象となります。

12月に支払った入院費用を補填するための保険金の額が、翌年3月の確定申告の際に確定していない場合は「見積額」で申告することになります。また、見積額が後日保険金等の確定額と異なった場合は、医療費控除を訂正して申告する必要があります。

確定申告を行う年分とその翌年分に支払った入院費用に対して補填する保険金を、まとめて受け取った場合の医療費控除の計算は、支払った入院費用の額に応じて、各年分に按分する必要があります。

例えば、

①12月にかかった入院費用は50万円

②翌年1月にかかった入院費用は100万円

③入院給付金等は2か月分で60万円

という方の場合、12月分の保険金

北京オリンピック2022のスキー・スノーボード競技は、河北省にある張家口で行われました。高地で傾斜のある場所でのコース作りは大変だったでしょう。現代の冬季オリンピックは種目も増えていますので、尚更です。NHKの報道では、今回のオリンピックでは、コースの約90%は人工雪で作られ、100台以上の機械でスタッフも2交替・24時間態勢で整備したとのことです。

日本の所得税や法人税では、このような整備費用について、通達があります。

積雪地帯のスキー場でリフト、ロープウェイなどの索道事業を営む事業者は、既存のゲレンデに、次のような支出をした場合には、支出日の必要経費・損金となります。

これらの支出以外で、自己所有の土地をスキー場として整備するための土木工事(他人の土地を有料のスキー場として整備する場合を含む)に要する費用は、構築物(競技場用・運動場用のもの・スキー場の土木工事・30年)の取得価額となります。

国、地方公共団体や民間の開発会社から借りた土地をスキー場として整備する場合もあるでしょう。他人から借りた土地をゲレンデとして整備するために立木の除却、地ならし、沢の埋め立て、芝付け等の工事を行った場合には、繰延資産(12年)となります。そのスキー場でホテル、売店、レストランの経営者が、費用の一部を負担した場合についても同様です。

借地権として処理する方法も考えられますが、スキー場の場合、建物所有目的以外の土地賃貸借契約となると考えられるため、借地借家法によらず、民法の賃借権となります。実際の契約関係が「借地権がない」という結論であれば、現実的に繰延資産で費用化するというのが通達の趣旨でしょう。