100年企業創り通信

2022.01.28 Fri

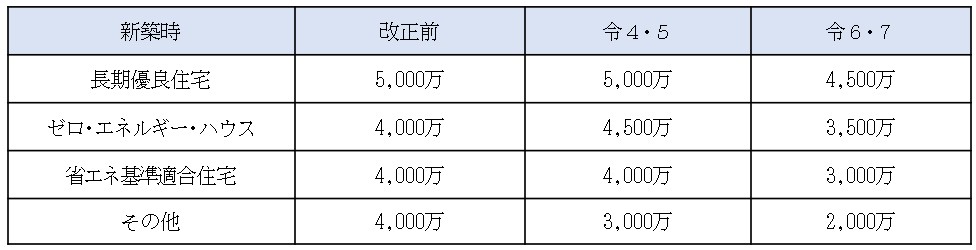

令和4年度以後の住宅ローン控除は、控除率、控除期間が見直され、環境性能に応じて、借入限度額が4つに区分されます。

〈令和4年度税制改正後の借入限度額〉

「ゼロ・エネルギー・ハウス」は、よく「ZEH(ゼッチ)」と略されます。一般的には、①~③により、家庭での年間エネルギー消費量を正味でゼロとする住宅をいいます。

住宅ローン控除では、日本住宅性能表示基準における「断熱等級5」かつ「一次エネ等級6」の性能を有する住宅が該当します。必ずしも太陽光パネルを設置する必要はありません(環境省の「Q&A」より)。

皆さんが気になるのは「ZEH」と「長期優良住宅」の違いでしょう。「長期優良住宅」は、「耐震性」「省エネ性」「メンテナンス性」などトータルで性能が高く、長く住むことができる住宅です。そのため、「省エネ」に特化したZEHに比べれば、求められる耐熱性能(UA値)は落ちることになります。

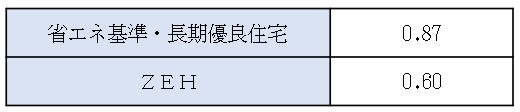

〈地域区分6地域の場合のUA値基準〉

(注)UA値は、数値が低いほど、高性能

一方で、「耐震性」のハードルが高いため、かなり建築費用がかさみます。ZEHにも平成30年から補助金が出ていますので、ZEHの住宅が増加傾向にあります。

令和4年度もZEHに補助金が出る予定です。令和4年度の予算成立後に正式にアナウンスされるものと思われます。

マンションやアパートを賃貸する目的で建物を建築した際には、その建物の建築費・購入費に消費税が課されます。一般に建築費や購入額は高額となりますので、その消費税額も大きな金額になります。

この建物を居住用として賃貸するときは、建物の取得に係る消費税は非課税の売上げ(住宅の貸付け)に対応するものであるため、賃貸する側の仕入税額控除は、採用する計算方法により、取扱いが異なりました。

②を用いるため、金の売買により課税売上割合を意図的に引上げる事例もあったことから、居住用賃貸建物に係る消費税は、すべて控除できないこととなりました。

制限対象となる「居住用賃貸建物」を大まかに言うと、次のようなものになります。

例えば、ホテル・旅館や販売までの間、居住用賃貸を行わないことが確実な販売用不動産のような、客観的に「課税売上げのみに対応するもの」は、仕入税額控除の制限対象となりません。それ以外のものが、制限対象の「居住用賃貸建物」となります。

ただし、居住用賃貸建物に商業用賃貸部分(課税売上げ部分)と居住用賃貸部分(非課税売上げ部分)がある場合に、これを合理的に区分しているときは、商業用賃貸部分の仕入税額控除は制限されません。

この新しいルールにより仕入税額控除の制限を受けた建物について、調整期間(大まかに言うと3年間)中に、次のような状況に変わった場合には、仕入れに係る消費税額の調整が行われます。

この場合、取得時に仕入税額控除が適用できなかった消費税額のうち、課税売上げ(①又は②)に対応する部分として一定の算式により計算した金額を、仕入税額控除の消費税額に加算します。

仕事始めの令和4年1月4日、国が運用しているe-Tax(国税電子申告・納税システム)において、受付システムで処理が遅延するトラブルが発生しました。

正午過ぎに申告書の提出手続きをしていたある企業では、電子申告後、即時通知では正常送付が確認できたものの、その次の段階で通常届く受信メッセージが届かず、電子納付の手続き前で先に進めなくなってしまいました。数日前に行ったe-Taxソフトの最新バージョンへの更新が原因なのか、それとも自社のパソコンや通信環境が原因なのかわからず、少し狼狽したようです。

e-Taxのホームページサイトで確認したところ、緊急のお知らせが発信されていて、原因はe-Taxにあることがわかりました。9時ごろから発生していたこのトラブルのお知らせの第一報は午前11時には出ていたようですが、13時になっても、16時になってもトラブルは解消されず、ようやく20時になって復旧したようです。

復旧した20時まで待ってその後の作業を行っていれば当日中に手続きが終わったでしょう。しかしながら、復旧を知らずに手続きが期限日の翌日(令和4年1月5日)となった場合には、期限後申告や申請、期限後納付となるのでしょうか。2年連続の期限後申告で青色申告取消とか、消費税の届出書の申請が間に合わず最悪の事態に面しそうなケースもあるかもしれません。

e-Taxでは、「期限後の申告又は申請となる場合、管轄の税務署までご相談ください。」と呼び掛けています。おそらく、「自己の責任によらない、やむを得ない事情として、税務署長に認められる形」で決着するものと考えられますが、実際に期限内での受付が認められるまで不安は残ります。

今回は原因が国のシステムであるe-Tax側にありましたが、もし、自社のパソコン環境のトラブル(何らかのウィルス感染など)が原因であれば、自己の責任で、宥恕されることなく、期限後の申告・納税・申請になってしまうものと考えられます。

電子手続きを行っている場合には、不測の事態に備えて、日数に余裕をもった手続き体制を整えておくことが望ましいです。

一人暮らしの高齢者に賃貸した場合、オーナーは、賃借人の孤独死と向き合うことを余儀なくされますが、これからは地域コミュニティと連携し、高齢者をターゲットにした賃貸を新たなビジネスモデルとして考えると良いかもしれません。

賃貸オーナーは、賃借人の孤独死が判明すると、警察へ通報した後、残存物の処理、原状回復・リフォーム工事などの費用がかかるばかりか、賃借人の募集期間中は収入がなくなるなど、大きな負担となります。さらに、次の募集では告知事項として孤独死の事実を明らかにすることが求められ、賃料を下げざるを得ないリスクも生じます。

その反面、高齢者には貸し渋るオーナーが多いため、高齢者の賃借ニーズは高く、一度契約すると長期にわたり居住してくれるので、オーナーとしては退去に伴う空室リスクや工事の費用や募集コストを減らして、安定的な家賃収入を確保することが見込めます。実は、孤独死は高齢者より、むしろ50~60代に多いというデータもあります。

不動産所得における必要経費の要件は、賃貸収入を得るため、業務に必要な費用であること、または業務に関連した費用であることです。

賃貸契約解除から、原状回復・リフォーム工事、募集活動を経て、新たな賃借人の入居までが間断なく行われ、再び賃貸が始まるのであれば、賃貸業としての継続性が担保されます。この場合、不動産所得の計算上、原状回復・リフォーム工事の費用は、業務に直接要した費用として、また、減価償却費や固定資産税は、業務に関して生じた費用として、必要経費になります。

大事なことは、入居者の孤独死への対応をしっかりしておくことです。契約時には賃借人に損害保険を付保する、介護サービスを利用する、地方自治体や民間の見守りサービスを活用するなどです。コミュニティで高齢の入居者を途切れなく見守り、親族からの定期的な連絡を加えることで、リスクを極力減らし、結果として、安定的な賃貸収入の確保にもつながることでしょう。

一人暮らしの高齢者が増える中、孤独死リスクと向き合う高齢者への賃貸が、時代の要請に適うのかもしれません。

歯科医師の診療・治療に対する支払で、病状などに応じて一般的に支出される水準を著しく超えないものは、医療費控除の対象となります。ただ、保険がきかないもの(自由診療)や、高価な材料を使用する場合など判断に迷うものもあります。具体的な例を見ていきましょう。

(例1)金やポーセレン(セラミック)を使用した歯の治療費…医療費控除の対象(○)

歯の治療のために一般的に使用される材料を使用するのであれば、健康保険の適用がなく、高額となったとしても控除の対象となります。金やポーセレン(セラミック)は、現在では一般的に使用されているものですので、控除の対象となります。

(例2)インプラント治療・入れ歯(義歯)…医療費控除の対象(○)

(例1)と同じ考え方です。治療等が失われた歯の機能を補う目的の一般的なものである限り、控除の対象となります。

(例3)発育段階にある子供の不正咬合の歯列矯正…医療費控除の対象(○)

歯列矯正を受ける方の年齢や矯正の目的などからみて社会通念上歯列矯正が必要と

認められる場合、控除の対象となります。

(例4)容ぼうを美化するための歯列矯正の費用…医療費控除の対象外(×)

歯の治療に対する支払ではないので、該当しないこととなります。

(例5)小さいお子さんの通院に付添いが必要な場合の付添人の交通費…医療費控除の対象(○)

通院費に含まれます。この場合、通院日・金額も記録しておくようにして下さい(ガソリン代など、公共交通機関以外を使用した場合の費用は、控除対象になりません)。

(例6)歯の治療費を歯科ローンやクレジットにより支払う場合…その年に信販会社が立替払をした金額が医療費控除の対象

控除の対象となる医療費は、その年に支払ったものが対象であり、未払のものは対象となりません。歯科ローンの場合、治療費を信販会社が立替払をして、その立替分を患者が分割で信販会社に返済します。そのため、信販会社が立替払をした年のその立替えた金額が控除対象となります。

(例7)歯石・歯垢の除去費用・ホワイトニング…医療費控除の対象外(×)