100年企業創り通信

2022.01.14 Fri

「成長と分配の好循環の実現」を掲げる岸田内閣。初めての税制改正は、「賃上げ税制」の見直しなど「分配」重視のものでした。

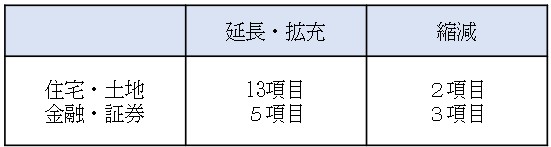

令和3年12月に閣議決定された税制大綱では、個人所得課税について、以下の「延長・拡充」「縮減」項目が記されています(国税のみ)。主な改正は次のとおりです。

(改正1)住宅ローン控除の見直し

適用期限を4年延長し、控除率・控除期間・借入限度額が見直されました。

① 控除率・控除期間の見直し

この制度は、年末ローン残高の1%を所得税額から控除するもの。近年、住宅ローンが1%を下回る低利率のため「逆ざや」との指摘がありました。改正後には控除率は0.7%となる一方、控除期間10年が13年に延ばされます(令和7年12月31日まで)。

② 借入限度額の見直し

また、脱炭素社会の実現や省エネルギー住宅の普及に向けて、借入限度額を環境性能で4分類することとなりました。

なお、確定申告書や年末調整の際に、年末残高証明書の添付は不要となります。

(改正2)配当課税「大口株主」の見直し

同族会社と合わせ持株比率3%以上となる株主についても「大口株主」とされ、上場株式配当であっても、総合課税となります。

(改正3)源泉徴収の見直し

完全子法人株式等(持株比率100%)・関連法人株式等(持株比率1/3超)からの配当については、所得税を課さず、源泉徴収は行わないこととされました。

(その他の改正項目)

所有者不明土地法に基づく土地収用法の特例対象拡大に伴う税軽減措置、住民税非課税世帯への臨時特別給付金の非課税など

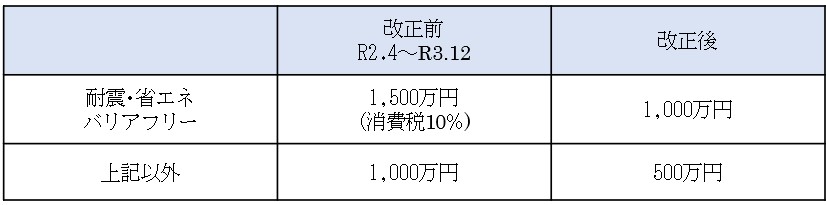

(改正1)直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置

この制度は、親や祖父母から住宅の取得資金を贈与された際に課される贈与税を非課税とする特例です。期限を2年間延長した上で、次の見直しが行われます。

この制度は、富裕層優遇で「格差が固定化される」という批判もありました。今回の改正で、非課税枠が縮小されます。

既存住宅家屋の築年数要件が廃止される一方で、住宅用家屋が新耐震基準に適合していることが要件に加わります。

民法の改正を受けて、贈与を受けた年の1月1日において20歳以上であった受贈者の年齢要件が18歳以上となります(令和4年4月1日以後の贈与より適用)。

特例承継計画の提出期限が1年延長されます(令和6年3月末日まで)。

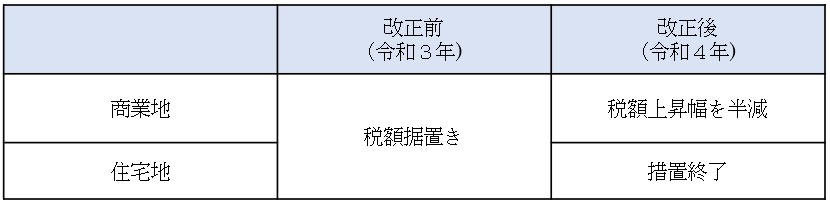

新型コロナ禍の対策として、令和3年に限り、地価が上昇しても前年度の固定資産税額に据え置く特例が設けられていました。今回の改正で、住宅地は、予定どおり終了し、商業地は税額の据置きはやめ、地価上昇による税額の上昇幅を原則の税額の2分の1の範囲内に抑えることとなりました。

ホテルや商業施設は、新型コロナの影響が残るため、商業地は継続となっています。

安倍・菅政権では「成長」分野の税制支援に力を入れていましたが、今回の税制改正は「分配」を重視したものとなっています。

(改正1)賃上げ(促進)税制の見直し

この制度は、平成25年に導入以来、見直しを重ね継続されていましたが、その実効性に疑問が上がっていました。今回の改正は、これまでの中でも最大規模のもの。前年度比1,000億円台後半の減税となります。

旧制度では「新規雇用者の給与総額が増加した場合」が優遇対象でしたが、新制度では「継続雇用者の給与総額が増加した場合」が対象となり、その増加額の最大30%の税額控除が適用できます。

一方、大法人(資本金10億円以上など)の賃上げ率が低い場合には、研究開発税制などの税額控除の適用が制限されます。

中小企業の場合には、雇用者全体の増加率に応じ、最大40%の税額控除が適用できます。

(改正2)オープンイノベーション促進税制の拡充

出資の対象会社に、設立10年以上・15年未満の売上高に占める研究開発費の割合が 10%以上の赤字会社が追加されました(保有期間も「3年以上」に短縮)。

(改正3)5G導入促進税制の見直し

地方でのネットワーク整備を加速する観点から、3年間の集中投資を促す形となりました。対象設備の要件の見直しや税額控除率の段階的な引き下げが実施されます。

(改正4)大法人に対する法人事業税所得割の軽減税率の見直し

外形標準課税対象法人(資本金1億円超)の年800万円以下の所得に係る軽減税率を廃止し、標準税率を1.0%とします。

消費税については、大きな改正はありませんでしたが、令和5年10月から開始されるインボイス制度(適格請求書等保存方式)の登録方式の見直しなどが行われています。

(改正1)免税事業者の適格請求書発行事業者の登録(消費税)

適格請求書発行事業者(インボイス発行事業者)となるには、消費税の「課税事業者」でなければなりません。この「課税事業者」であるかどうかは、課税期間ごとに判定されるため、これまでの規定では、原則としてインボイス発行事業者の登録も課税期間の中途ではできませんでした(経過措置として令和5年10月1日の属する課税期間については中途登録ができます)。

改正後では、令和5年10月1日から6年間は、免税事業者であっても、課税期間の中途の任意の時期でインボイス発行事業者となることができます(この場合、課税事業者選択届出書の提出は必要ありません)。

(改正2)免税事業者が適格請求書発行事業者となった場合の納税義務の免除の特例

(改正1)の適用を受けて、登録日から課税事業者となるインボイス発行事業者(登録日が令和5年10月1日の属する課税期間中である者を除く)については、翌課税期間から2年間は免税事業者となれないこととなりました。

(改正3)外国人旅行者向け消費税免税制度の見直し

輸出物品販売場(免税店)において、免税で購入することができる非居住者の範囲が見直されました(令和5年5月1日より)。

(免税購入対象者)

さらに、免税購入対象者が行う旅券情報の提供は、デジタル庁が整備する「訪日観光客等手続支援システム」を用いて行うことができることとなりました。

(その他)

自動車重量税におけるキャッシュレス納付制度の創設、航空機燃料税の税率の見直し、沖縄県産酒類(泡盛やビールなど)に係る酒税の軽減措置の段階的廃止等など。