100年企業創り通信

2021.03.19 Fri

2021年2月1日より、業務改善助成金の受付が始まりました。これは中小企業・小規模事業者が生産性向上のために行う設備投資などを助成するものです。これによって浮いたコストを原資として、賃金の引上げが行われることを目的としています。

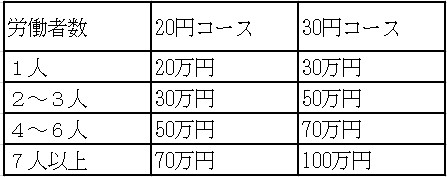

要件として、事業場内の最低賃金と地域別最低賃金の差額が30円以内であること、事業場規模が100人以下であることの2点があります。

これまでは4コースありましたが、今回は30円コースと新設された20円の2コース。コース別の人数あたりの助成金額の上限は以下の通りです。

労働者1人に対して20円以上の引上げを行った場合には、20万円までの助成が受けられます。助成は、生産性向上に資する設備投資などに対してであり、賃金そのものに対してではありません。助成率は、事業場内最低賃金が900円未満であれば4/5、900円以上であれば3/4となり、生産性の伸び率が一定水準を超える場合には加算されます。

生産性向上のための設備投資「など」には、機械設備の購入、コンサルティング導入、人材育成・教育訓練の費用などが含まれ、幅広く活用できます。たとえば賃上げに効果的である外部セミナーの受講費や、中小企業診断士・金融機関等の経営相談なども対象です。具体事例は厚生労働省のサイトで確認できますが、まずはリーフレットで概要をつかみましょう。

申請先は労働局ですが、「働き方改革推進支援センター」にも問い合わせが可能です。また日本政策金融公庫は、事業場内最低賃金の引上げに取り組む事業者に対して、「働き方改革推進支援資金」による融資を行っています。いずれも各都道府県に窓口が設置されています。

改正高年齢者雇用安定法の施行により、令和3年4月以降、70歳までの就業確保措置を講じることが努力義務となります。

平成16年の高年齢者雇用安定法改正で、65歳までの雇用確保措置が義務づけられ、事業主は①定年の65歳以上への引き上げ、②定年の廃止、③65歳までの雇用継続制度の導入のいずれかを、既に講じていることと思います。

定年を廃止した事業主は対象外ですが、今回対象となる事業主は以下の通りです。

・定年が65歳以上70歳未満の事業主

・継続雇用を65歳までとしている事業主

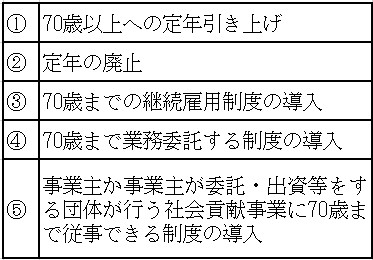

事業主に努力義務として求められる措置は、以下のいずれかとなります。

①~③は、従来の65歳までの雇用確保義務を70歳に引き上げて努力義務としたものです。④と⑤は、過半数労働組合等の同意を得る必要がありますが、今回追加された「創業支援等措置」として雇用契約に限らず、業務委託契約や社会貢献活動への従事を対象に含めていることが特徴です。

努力義務であるため、過半数労働組合等との同意を得ることで、対象者に基準を設けて限定することも可能とされています。

なお、70歳までの継続雇用制度は、65歳までの継続雇用制度より柔軟で、事業主及び特殊関係事業主(グループ会社)以外の他社での継続雇用も認められます。ただし、他社による継続雇用では、雇用契約期間が5年を超えると、無期転換申込権が発生するので注意が必要です。

新型コロナ感染の影響で、旅行業界・飲食業界を筆頭に、かつてないほど業績が悪化しています。こうした中で、財務基盤の健全化を図るとともに、税負担の軽減を受けるねらいもある「資本金を1億円以下にする減資」が増えています。JTBは23億4百万円から、スカイマークは90億円から、カッパ・クリエイトも98億円から、それぞれ1億円に減資しています。

「中小企業扱い」による税負担軽減の狙いは、主に、(1)法人税の欠損金の繰越控除の活用、(2)地方税である法人事業税の外形標準課税の対象から外れること、などがあります。(1)は、大企業であれば黒字=所得と欠損金の相殺は所得の50%までに制限されていますが、中小企業は全額控除できます。(2)は、中小企業になることで、大企業であれば赤字でも課税される外形標準課税(事業所の床面積や従業員数、資本金等及び付加価値など外観から客観的に判断できる基準を課税ベースとして税額が算定される課税方式)が対象外となります。

(注)上記2つの規定は「資本金の額」が基準となります。一方、均等割(=前年の所得金額の多少にかかわらず、地方自治体の行政サービスを維持するために要する費用を広い範囲の人に負担してもらうための税)は、「資本金等の額=資本金+資本剰余金」が課税標準となるため、資本金を資本剰余金に振り替えて減資をする場合(=カッパ・クリエイトのケース)では、均等割は従前と変わりません。

租税回避は、税金を逃れるという悪いイメージがありますが、合法であれば何ら問題はありません。意図はどこにあれ、通常の手続で減資をして、「資本金1億円超」という課税要件の充足を避けることができています。

誰が見ても“最初から贈与税回避の意図がアリアリだろう”と思われた「武富士専務贈与税事件」は、最高裁で合法の判決となりました。結局、国は税制改正をし、こうした抜け道に蓋をすることで対処するしかできませんでした。

従業員がグループ全体で2万7千人(JTB 2020年3月末)もいてどこが中小企業だという世論が大きくなると、税制改正で、こうした減資による減税にも蓋がされるかもしれません。

ポストコロナ・ウィズコロナの時代に対応するため、中小事業者の思い切った事業再構築を支援し、日本経済の構造転換を促すことを目的としています。

本補助金は、基本的に設備投資を支援するものです。設備費のほか、建物の建設費、

建物改修費、撤去費、システム購入費も補助対象です。新しい事業の開始に必要となる研修費、広告宣伝費・販売促進費も補助対象です。

【主要経費】

●建物費(建物の建築・改修に要する経費)、建物撤去費、設備費、システム購入費

【関連経費】

●外注費(製品開発に要する加工、設計等)、技術導入費(知的財産権導入に係る経費)

●研修費(教育訓練費等)、広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展等)

●リース費、クラウドサービス費、専門家経費(特許関連の取得や大学教授)

●補助対象企業の従業員の人件費、従業員の旅費

●不動産、株式、公道を走る車両、パソコン、スマートフォン、家具等汎用品の購入費

●販売する商品の原材料費、消耗品費、光熱水費、通信費

補助金の審査は事業計画を基に行われます。採択されるためには、合理的で説得力のある事業計画を策定することが必要です。事業計画は、認定経営革新等支援機関と相談しつつ下記の要件を記載する必要があります。

●現在の企業の事業、強み・弱み、機会・脅威、事業環境、事業再構築の必要性

●事業再構築の具体的内容(提供する製品・サービス、導入する設備、工事等)

●事業再構築の市場の状況、自社の優位性、価格設定、課題やリスクとその解決法

●実施体制、スケジュール、資金調達計画、収益計画(付加価値増加を含む)

※認定経営革新等支援機関と相談しながら策定する必要があります。

老齢厚生年金・老齢基礎(国民)年金の繰上げと繰下げの制度をご存じでしょうか?

老齢厚生年金と老齢基礎年金の受給開始年齢は、共に原則65歳となっていますが、65歳になる前に受給開始する場合を繰上げ、66歳以降に受給開始する場合を繰下げといいます。なお、65歳の1年間は繰下げできません。

老齢厚生年金・基礎年金を繰上げすると、月0.5%の割合で受給額が減額されます。例えば、繰上げの上限である60歳到達時から受給する場合、原則の65歳から受給開始と比べて30%減額され、70%の受給額となります。繰上げすると、老齢厚生年金と老齢基礎年金は同時に繰上げとなり、一方のみを繰上げすることはできません。また、いったん繰上げを選択すると、生涯変更できません。

逆に繰下げの場合、月0.7%の割合で受給額が増額されます。70歳まで5年繰り下げた場合42%の増額となり、65歳からの受給開始に比べて4割以上も受給額が増えます。

しかし、繰下げも注意が必要です。例えば、老齢厚生年金の繰下げ期間中、加給年金は支給されません。老齢基礎年金の繰下げ期間中、振替加算は支給されません。さらに、65歳以上で在職老齢年金の対象となる場合、支給停止された部分は繰下げによる増額の対象になりません。

なお、老齢厚生年金と老齢基礎年金は別々に繰下げを選択でき、老齢厚生年金または老齢基礎年金のみの繰下げが可能です。

年金制度改正法(令和2年法律40号)により、令和4年4月以降、受給開始年齢の選択肢が拡大され、受給開始年齢の上限が70歳から75歳に引き上げられます。75歳まで繰り下げた場合、最大で年額84%の増額となります。一方、繰り上げる場合の減額率は月0.4%に変更されますので、60歳到達から受給する場合、従来の最大30%減額が24%減額へ減額幅が縮小します。