100年企業創り通信

2021.03.12 Fri

特定支出控除は、給与所得者が特定の支出をした場合、給与所得控除額の半分を超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。「年間合計で給与所得控除額の半分を超える、業務に必要だけど自費のもの」がないと利用できない、かつ会社に証明してもらわなければいけないというハードルがとても高く、利用する人が少ないため、ご存じない方が多いかもしれません。

「特定の支出」の内容は、通勤費・職務上の旅費・転居費・研修費・資格取得費・帰宅旅費・勤務必要経費となっており、いずれも①職務に直接必要なものであること、②給与の支払者が証明したものが対象となります。

やっかいなのは「勤務必要経費」です。この経費に限っては「65万円までの支出に限る」という上限が設定されています。

勤務必要経費は「図書で職務に関連するもの」「制服や作業服等、勤務場所において着用が必要な衣服費」「交際費等」とされています。

図書費であれば、会社からは経費としてお金は出ないが業務上必要な書籍を自費で購入して、それを会社に証明してもらい、確定申告する、という流れとなります。

衣服費に関しては、就業規則等で「会社ではスーツを着用」等のルールがあれば、スーツ代も特定支出の対象になります。

交際費に関しては、「同僚の結婚のお祝い」であると、仕入先その他職務上関係があることが要件となっているため、特定支出の対象になりません。あくまでも「関係先」でないとダメ、ということです。

在宅勤務をするために、机やパソコンや文房具、電気代や通信費等を自腹で支払っていたとしても、「図書・衣服・交際費」ではないため、特定支出の対象にはなりません。ただし「業務上必要でインターネット上の有料記事を購入した」といった場合は図書費にあたるので、会社が認めてくれれば特定支出になります。

社員による横領の例は少なくありません。この間も大手広告代理店の従業員が架空の外注経費を会社に支払わせ、相手先と利益を分配していた事案が報道されました。

経営者としては、信頼していた社員の横領に「まさか、どうして?」という気持ちでしょう。しかし、他にも税金で思わぬ負担がかかる場合があることをご存じですか?

従業員の隠ぺい仮装行為が税務調査で判明すると、期限内申告税額に加え、過少申告加算税に代えて重加算税(35%、過去5年以内に無申告加算税、重加算税の前歴があるときは45%)が課されます。国税通則法では、重加算税の課税要件として①過少申告加算税の要件に該当していること②納税者が隠ぺい仮装を行い、それに基づき納税申告書を提出することと規定しています。

ここで納税者の範囲は誰かが問題になります。文理では申告書を提出する法人が納税者となりますが、判例には隠ぺい仮装を行った従業員を納税者と同視できる者として重加算税を課すものが多くあります。

会社法では、取締役会(取締役会が設置されていない会社では、各取締役)に対し、法令違反が行われないよう内部統制制度の構築とその運用(取締役の職務執行に対する監督)が義務付けられています。取締役が従業員による法令違反が行われないよう組織を運営せず、監視を怠っていたときは、善管注意義務や忠実義務を果たさず会社が被った損害に対して賠償責任が問われます。

経理部門の責任者や役員は、決算処理や申告実務に権限を有する地位にあり、租税回避の目的を認識する機会は少なくないといえます。一方、自己の利益のために横領する従業員の行為について会社は租税回避の意思は有してはいないでしょう。

不正を行った従業員を監督責任を果たさなかった納税者と同視する判例の考え方は、会社法が取締役に求める内部統制制度の構築・運用責任を税法に取り入れたものといえます。しかし、会社に損害を発生させた責任を税法にもあてはめ、重加算税を課す論拠とする考え方には無理があるように思われます。もとより会社法上のコンプライアンスは、会社の信用と存続のため会社が自ら遂行するもの。税務コンプライアンスとは次元が異なるといえないでしょうか。

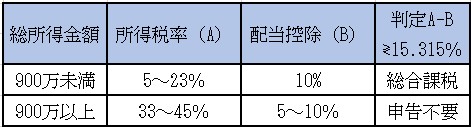

上場株式の配当金は、所得税15.315%と住民税5%が源泉徴収済みの状態で支払われますが、課税方式の選択によって税負担が異なることをご存じですか。

総合課税では、配当所得を事業所得、不動産所得など他の所得と合算して課税します。配当控除(1000万円以下10%、1000万円超5%)があるため、一般的には所得税では総所得金額が900万円未満(所得税率5~23%)の場合、総合課税が有利、900万円以上では、申告不要が有利となります。

住民税では総合課税の場合、所得割10%に対し、配当控除2.8%(1000万円超は1.4%)後の負担額は特別徴収された5%を上回るため、申告不要が有利といえます。なお住民税で所得税と異なる課税方式を選択する場合は、その年の納税通知書送達日までに市区町村に住民税の申告書提出など所定の手続が必要となります。

申告分離課税を選択した場合、上場株式の譲渡損失があると譲渡損失金額と配当所得金額とを損益通算し、相殺しきれない譲渡損失金額は翌年以後3年間にわたり各年の配当所得金額及び譲渡所得金額から繰越控除して税負担を減らすことができます。なお、繰越控除を受けるためには、譲渡損失を計上した年分の後も譲渡がない年を含め、連続して確定申告書の提出が必要です。

国民健康保険、後期高齢者医療保険、介護保険の保険料は、総所得金額等や合計所得金額をもとに算定されますので、住民税で総合課税または申告分離課税を選択すると譲渡所得、配当所得が増え、保険料も増加します。このため譲渡損失の損益通算及び繰越控除のメリットと保険料負担増のデメリットとの事前の比較検討が必要となります。所得税で総合課税や申告分離課税を選択しても住民税で申告不要を選択することにより、上場株式の譲渡所得、配当所得を保険料の算定に反映させなくすることも可能です。その場合も各市区町村に課税選択の手続を忘れずに行いましょう。

首都圏では新型コロナウィルス感染を抑えるため1月に引き続き、2月3月も継続して緊急事態宣言が出されていますが、解除の動きも出てきました。宣言が解除されたとしても、また、ワクチン接種が始まってもすべてが急に元の生活に戻るということではなく、マスク生活は当分続きそうです。

職場でも感染予防対策として、手指の消毒、換気の実施、マスクの着用等は行われていると思いますが、マスクの予防効果は素材によって違うそうです。

昨年10月に国立大学法人豊橋技術科学大学が公表した実験結果では、マスク(不織布、布、ウレタン)とフェイスシールド、マウスシールドを着用した場合の変化が数値で示されています。

同実験結果によれば、吐き出す飛沫の外部流出量が着用なしを100%にした場合、不織布では20%程度、布では18~34%に抑えられ、ウレタンでは50%、マウスシールドでは90%と効果に差が出ました。また、吸い込み飛沫量については、不織布では30%程度に抑えられますが、布では55~65%、ウレタンでは60~70%、フェイスシールドやマウスシールドでは小さな飛沫に関しては効果なしという結果が出ています。

あるニュースによれば布マスクの人に不織布マスクを強要する事例があり、厚生労働省大臣が「一定の性能があればどちらも適正につけていただけば効果があります」と発言していました。

一般的に職場においては感染予防の観点で不織布、個人でいるときはウレタンや布も使うという方が多いのかもしれません。

さらに会話、大声、歌唱、飲食時における呼気流量の変化についての実験も行われています。実験結果によれば大声で歌う、話す場合は大きな飛沫量は通常会話に比して10倍以上の増加、飛沫の飛び出す勢いや到達距離も1,5倍以上に増えるため、人との間隔を十分とることや換気が重要です。

厚生労働省は1月に労使団体や業種別事業主団体等の経済団体に対し、テレワークの活用、職場における感染予防健康管理の強化等への協力を依頼しています。職場でも積極的に感染予防をしていきたいですね。

花粉症とは、花粉が原因となり体内で異物として過敏に反応することにより、くしゃみ・鼻水・眼の痒み・異物感等の症状が出る季節性アレルギー性疾患をいいます。

現在、日本人の実に25%が花粉症に悩まされていると言われており、日本の国民病とも呼べるでしょう。

原因となる花粉は、スギ・ヒノキ・イネ・ブタクサ・ヨモギなど約60種類ありますが、その中でもスギ花粉は、2月下旬~4月下旬に飛散量を増加させ猛威を振るいます。

特に、今年は新型コロナの感染拡大によって人々の生活が大きく変化し、くしゃみや咳ひとつするのにも周囲に気を遣うような社会になってしまいました。

また、花粉症の症状の中には、鼻水・咳・においの障害など、コロナウイルス感染症と似たようなものがあり、病院でも見分けが難しいことがあります。

このような状況の中、花粉症の症状と付き合うには、どんな心がけが必要なのでしょうか。ポイントは、花粉症の症状が軽めのうちに、症状を悪化させない対策を徹底して行うことです。

花粉が付きにくい衣類を着る、家に花粉を持ち込まないように、帰ったらすぐにシャワーを浴びる、空気清浄機や加湿器を活用する、換気の際には、網戸に花粉フィルターを使い室内に花粉が侵入することを防ぐのも効果的でしょう。

気を付けたいのが、花粉症で目や鼻が痒い時に、万一ウイルスの付着した手で顔を触ってしまうことです。粘膜を介して感染し、他の人にも感染を広げてしまうこともあるかもしれません。

こまめに手を消毒し、無意識に目に触れないよう花粉メガネの利用も良いでしょう。花粉症対策とコロナ対策は共通するところがあります。エアコンフィルターの掃除や濡れたタオルで机や窓の掃除をする等、できることから始めましょう。

また、在宅ワークの推奨は、コロナと花粉、両方の対策にもなりますね。