100年企業創り通信

2022.09.30 Fri

令和2年2月頃から感染が広がった新型コロナの影響で、令和元年分の所得税の確定申告期限の延長措置が取られ、本年においても令和3年分の期限延長が認められるなど、税務関係にも大きな影響が出ています。税務署の調査件数も令和2年度以降大きく減少しています。とはいえ、例年9月からは、調査件数が増える季節となります。

調査に当たっては、原則として、納税者に対し調査の開始日時、場所・調査対象となる税目や対象期間などの事前通知が行われます。税理士事務所では、税務職員録で担当職員の経歴などが確認できます。

今回は、新人調査官と再任用調査官の調査対応について考えてみます。

新人調査官は、研修で得た知識を基に忠実に調査展開を図るあまり、臨機応変に効率的な対応ができない傾向が見受けられます。その結果として、調査の長期化にもつながる心配もあります。業種業態や経理実務に精通しているのは、納税者自身です。早期の調査終了のためにも、会社の新人社員に接するように指導、アドバイスするぐらいの心構えで臨まれるのがよいでしょう。

再任用調査官(現在、税務職員の定年退職は60歳ですが、退職後、継続して最長65歳まで勤務する職員のこと)は、ベテラン調査官としてこれまでの調査経験も豊富です。現場で納税者から聴取したことや経理、帳簿等の状況確認から判断し、柔軟な対応と効率的な調査が行われると考えていいでしょう。定年後の継続雇用社員に接するような信頼感と経営者としての自信と自覚をもって臨まれるのがよいでしょう。

税務署の職員による調査は、任意調査です。調査担当者には、「調査は納税者の理解と協力の下、実施する」ことが求められています。納税者の方々もそのことを理解した上で、調査に対応することが重要です。調査に非協力的な言動等行うことは、調査を長期化させることにつながる可能性もあります。仮に指摘事項があったとしても、関与税理士と十分に協議し、それが許容範囲であれば妥協点を見出すことによって、早期に調査を終了させることができると考えます。

育児休業給付は1歳に満たない子を養育するために育児休業を取得し、1歳の誕生日の前々日まで支給されます。職場に復帰するため、保育所に入所の申し込みをしているが、入所できない等の要件を満たしている場合に1歳6か月の誕生日の前々日まで支給対象期間を延長できます。

育児休業給付金は一定の申請書類が必要です。①と②の要件があります。

①認可保育所への申し込みを1歳の誕生日以前に行っていること

②入所希望日(利用開始日)は1歳の誕生日以前であること

市区町村が発行した「保育所の入所不承諾通知書」や「利用調整結果通知書(保留)」等市区町村で名称は異なりますが、1歳の誕生日において保育所の保育が実施されないことを証明できる書類を①又は②の支給申請期間にハローワークに提出します。

①延長する期間の直前の支給対象期間の支給申請時。ただし1歳の誕生日前日以降の申請時に限ります。

②1歳の誕生日の前日を含む延長後の支給対象期間の支給申請時

育児休業給付金は最大で2歳の誕生日の前々日まで延長可能ですが、1歳で保育所に入所できず延長する時、一気に2歳の誕生日の前々日までの延長は認められていません。まず、1歳6か月の前々日までの延長を行い、さらに入所困難な時、最初に延長した時の手続きを2歳の前々日までに再び行う必要があります。

保育園に入所できない証明は原則として市区町村の発行した入所保留の通知書等で証明しますが、証明がとれない場合があります。例えば市区町村に問い合わせをして「入所困難」と言われ申し込みをしなかった場合や、子の1歳の誕生日の翌日以降の申し込みは原則として育児休業給付の対象ではありません。ただし子の病気や障害、空きがなく申し込みを受け付けていなかった場合、申し込み可能な最短な入所希望日で申し込みをして市区町村が通知を発行できない時等、理由を記載した疎明書を作成し提出することで対応できる場合があります。

厚生労働省は2022年9月1日、「業務改善助成金」特例コースの受付再開と原材料費高騰等で利益が減少した事業者も対象に加える制度拡充を公表しました。

「業務改善助成金」は、事業場内最低賃金を引き上げて、設備投資等を行った中小事業者に費用の一部を助成するものですが、コロナで売上が30%以上減少した事業者には、特例コースが用意されています。

「業務改善助成金」特例コースの支給要件は、就業規則等に引き上げ後の賃金額を事業所内の労働者の賃金額の下限とすることを定め、引き上げ後の賃金額を支払い、生産性向上に資する設備投資等の費用を支出したことです。

就業規則がない事業所は、「労働者の下限の賃金額についての申出書」の提出で認められます。

賃上げ対象期間内に事業所内最低賃金の30円以上の引き上げが求められ、通常コースと同じく、引き上げ前の事業場内最低賃金と地域別最低賃金の差額は30円以内でなければなりません。

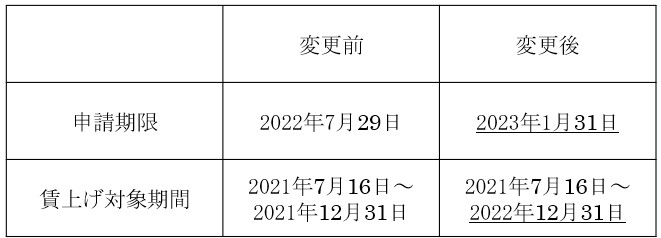

2022年9月以降、特例コースの申請期限と賃上げ対象期間が延長されました。

この延長で、2022年に賃上げをした事業者も特例コースの申請が可能になりました。

さらに、原材料費高騰等の要因で利益率(売上総利益率又は営業利益率)が前年同月比5%以上低下した事業者も対象となり、売上高比較対象期間(2021年4~12月)は2022年12月末まで1年延長され、最大3年前までとの比較が可能になりました。

助成率は、一律3/4から事業場内最低賃金額が920円未満の事業者は、4/5に引き上げられました。助成額の上限は、7人以上引き上げた場合で100万円です。

円安が進んでいます。令和4年9月7日の東京外国為替市場では、1ドル144円台まで値下がりし、1998年以来の円安水準となりました。世界の中央銀行が相次いで金融引き締め策を打ち出す中、現在でも金融緩和を続ける日本が際立つ形となり、円売りの材料となっています。海外の動静や政府・日銀の判断に注目が集まっています。

外貨建取引の売上・仕入は取引時の為替相場で円換算されるため、為替レートの変動は、企業の損益計算書に直接のインパクトを与えます。円安の場合には、国内で生産し、海外に販売する「売上=外需・仕入=内製」のタイプの会社に有利に働くことになります。売上・仕入のどちらにも外貨建取引がある場合には、売上の円安効果と仕入の円安効果の現われ方により、会社の利益への影響は複雑となります。

また、法人税法では、期末に有する外貨建資産・負債の円換算は、「発生時レート(HR)」又は「期末時レート(CR)」で行いますが、長期保有の資産の法定換算法は、発生時レート(HR)のものが多くなります(期末の換算損益は生じません)。

ただし、発生時レートが適用される外貨建資産・負債であっても、期末に為替レートが著しく変動した場合(おおむね15%以上)には、その通貨の種類を同じくする外貨建資産等のすべてについて、期末に外貨建取引を行ったものとみなして、期末時の為替レートで帳簿価額の付け替えを行うことができます(結果的にCR換算と同じ)。

今年のような状況の場合、この「15%ルール」を検討する会社も多いと思いますが、同一通貨の場合、「ドル資産だけCR」「ドル負債だけCR」という「つまみ食い」はできません。その点ご注意ください。

最近、ネットを閲覧していると、「小泉構文」「進次郎構文」という言葉を見かけませんか? これは、衆議院議員の小泉進次郎さんの独特な言い回しを揶揄したものです。

2019年9月の国連サミットに当時環境大臣であった小泉さんが参加しました。この時、小泉さんは「今のままではいけないと思います。だからこそ、日本は今のままではいけないと思っています」とコメント。

小泉さんの発言には、このような同義反復的な表現が多くみられます。例えば、「約束は守るためにありますから、約束を守るために全力を尽くします」「リモートワークのおかげでリモートワークできてよかった」など。これに、口さがない人達が「小泉構文」と名付け、広まってしまったようです。

このような表現は小泉さんだけではありません。税法の中にも、それらしきものはあります。例えば、法人税法(本法)では棚卸資産を次のように定義しています。

文章としては「棚卸資産とは、棚卸をすべきものをいう」ということ。「そりゃそうでしょうね」という声も聞こえそうです。

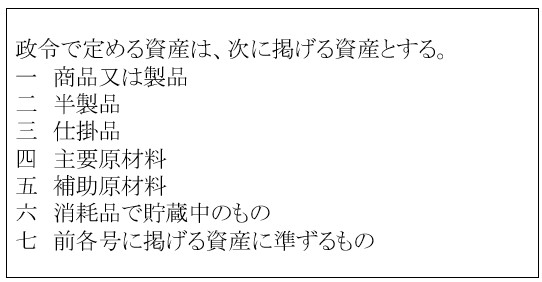

次に「政令に定めるもの」と記されていますので、政令を見てみましょう。

「これ本法と何が違うの?」と思った方も多いでしょう。政令も結局本法と同じようなこと(単なる棚卸資産の種類の例示)が書かれているだけ。棚卸資産の直接定義は記されていません。「棚卸資産とは何ぞや?」という問いの答えは書いていません。

これには、棚卸資産の定義などは、本来的に税法が決めるものではなく、企業会計の定義を採用するべきという考えがあるようです。