100年企業創り通信

2023.01.20 Fri

被相続人の高齢化に伴い、個人金融資産などの資産が高齢者に偏在するなかで、若年層への資産移転を図るとともに、相続や贈与に伴う税負担の違いが資産移転の時期の選択にできるだけ影響しないようにするため、資産課税の見直しが図られます。

相続時精算課税制度では、特別控除額2,500万円とは別に、課税価格から暦年で110万円の基礎控除を受けられるようになります。また、相続財産の価額に加算される相続時精算課税贈与額は、基礎控除後の残額となります。これは、暦年贈与課税と同様に、少額贈与については課税せず、事務負担の軽減をはかるものとなっています。

また、贈与を受けた土地・建物が災害により被害を受けて資産価値が下落した場合、相続税の課税価格に加算される財産の価額は、被害を受けた部分の金額を控除した額となります。いずれも、令和6年1月1日以後の贈与から適用されます。

暦年課税贈与は、相続開始前7年間(現行は、3年間)に受けたものが、相続税の課税価格に加算されるようになります。この場合、延長された4年間の贈与は、贈与を受けた財産の合計額から100万円を控除できます。令和6年1月1日以後の贈与から適用となります。

教育資金の一括贈与に係る非課税制度、結婚・子育て資金の一括贈与に係る非課税制度は、富裕層に大きな節税メリットがあり、資産格差を固定化させる一方、近年は利用件数が低迷していました。政府税調ではこれらの制度の廃止または縮小の意見も多く出されていましたが、税制改正大綱では、節税的な利用につながらないよう、一部改正の上、教育資金贈与の非課税制度は、適用期限を3年延長、結婚・子育て資金贈与の非課税制度は、2年延長となりました。

この他、閣議決定前に公表された自民党・公明党の税制改正大綱(R4.12.16)では、マンションの財産評価について、マンションの市場価格と財産評価基本通達に基づく相続税評価額との間に大きな乖離が見られることから、納税者の予見可能性を確保するべく、相続税法の時価評価のもと、適正化を検討する方針が示されています。

法人課税では、成長と分配の好循環を実現するための制度改正が行われます。

オープンイノベーション促進税制は、スタートアップ等への出資額の25%を課税所得から控除するものです。これまでは発行法人の株式を出資の払込みにより取得する場合に適用が限定されていましたが、M&Aにより発行法人以外の者から取得する場合にも適用できるようになります。発行法人は内国法人であること、取得価額は5億円以上(上限200億円)、取得後に議決権の過半数を有するものが対象です。

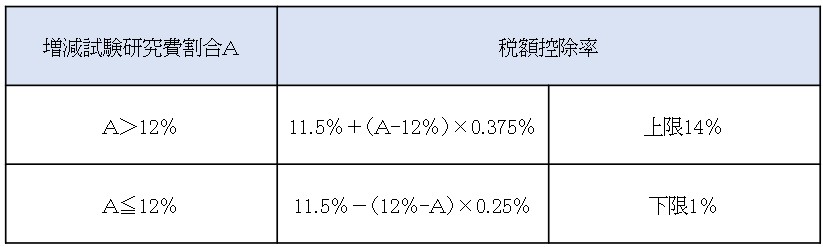

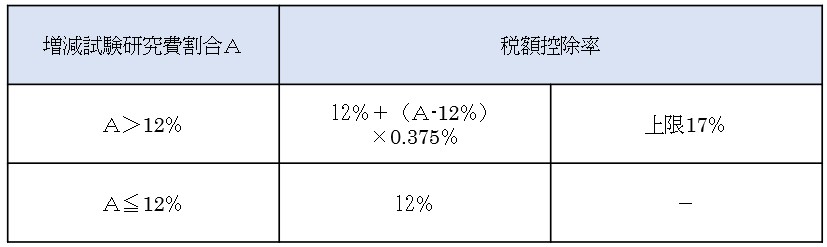

研究開発税制では、税額控除率のカーブを見直すほか、一般型では税額控除の上限を試験研究費の増減割合に応じて変動させる(25%→20%~30%)改正が行われます。

一般型

中小企業技術基盤強化税制

オープンイノベーション型

特別試験研究費の範囲に、特別新事業開拓事業者との共同研究や委託研究に係る試験研究費や、博士号取得者、10年以上専ら研究業務に従事した役員・使用人に対する人件費が加えられます。

「人ヘの投資」を強化するため、大学、高等専門学校などを設置する学校法人の設立を目的とする法人に支出する寄附金で設立のための費用に充てたものは、指定寄附金として損金の額に算入されます。

外形標準課税については、資本金を1億円以下に減資すること等により、課税対象からはずれる法人が増加していることを踏まえ、与党税制改正大綱では、大規模法人を対象に制度の見直しを検討する方針です。

フリーランスなど免税事業者が、令和5年10月1日から令和8年9月30日までの日の属する各課税期間にインボイス発行事業者となった場合、税額負担を2割に軽減する措置が適用されます。みなし仕入率が80%の簡易課税制度と同じ計算方法となります。特例の選択は、申告時に確定申告書に付記することで行えます。

この特例は、課税期間の特例の適用を受ける課税期間及び、令和5年10月1日前から課税事業者を選択している事業者には適用されません。

特例の適用を受けたインボイス発行事業者が、適用を受けた課税期間の翌課税期間中に簡易課税制度選択届出書を提出したときは、その提出した課税期間から簡易課税制度の適用を受けることができます。

(1)一定規模の事業者は帳簿のみ保存で可

基準期間の課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者は、令和5年10月1日から令和11年9月30日までの課税仕入れが1万円未満の場合、帳簿のみの保存で仕入税額控除ができるようになります。

(2)1万円未満の値引はインボイス不要に

売上げに係る対価の返還等が1万円未満の場合(1回の取引の課税仕入れに係る税込金額で判定)、適格返還請求書の交付義務が免除されます。これにより振込手数料相当額が控除されて支払を受ける場合も、返還インボイスの交付は不要となります。

免税事業者がインボイス登録申請書を提出し、課税期間の初日から登録を受けようとする場合、当該課税期間の初日から起算して15日前の日(現行は当該課税期間の初日の前日から1か月前の日)までに登録申請書を提出するよう期限が緩和されました。

また、インボイス発行事業者が登録の取消しを求める届出書を提出し、翌課税期間の初日から登録を取り消そうとする場合は、その翌課税期間の初日から起算して15日前の日(現行はその提出があった課税期間の末日から30日前の日の前日)までに届出書を提出するよう期限が緩和されました。

なお、令和5年10月1日からインボイス登録を受けようとする事業者が登録申請書を令和5年3月末までに提出できなくなった場合、「困難な事情」の記載がなくても、4月以降に登録申請できるようになります。

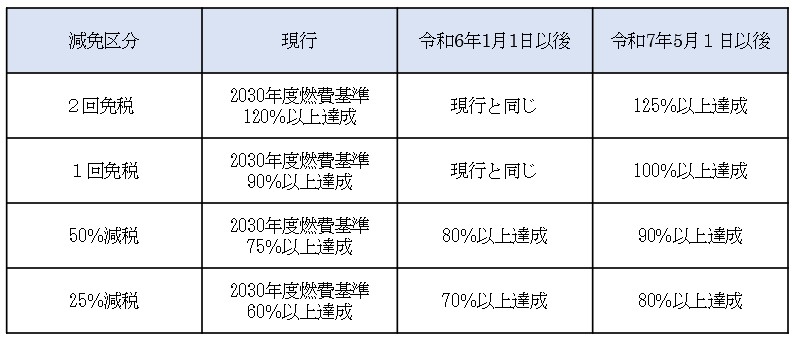

車体課税では、電動車の普及と競争力強化に向けた見直しが行われます。

半導体不足等の状況を踏まえ、現行制度を令和5年12月31日まで継続し、以降、減免区分の基準となる2030年燃費基準の達成度を段階的に引き上げます。

エコカー減税(乗用自動車、軽油自動車を除く)

令和2年度燃費基準を達成しているものに限る

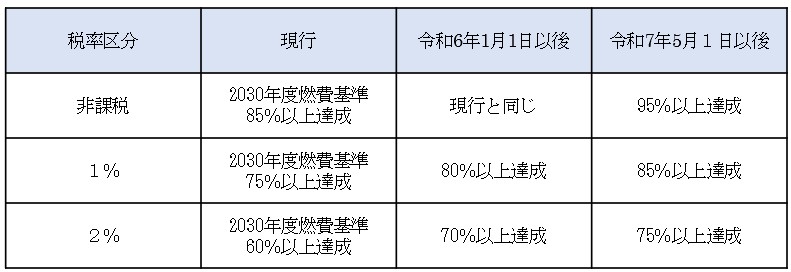

エコカー減税と同様、現行制度を令和5年12月31日まで継続し、以降、税率区分の基準となる2030年燃費基準の達成度を段階的に引き上げます。

自動車税 環境性能割(自家用自動車)

令和2年度燃費基準を達成しているものに限る

自動車税種別割及び軽自動車税種別割は、営業乗用車のグリーン化特例(軽課)を2~3年延長の上、廃止。営業乗用車以外のグリーン化特例(軽課)及びグリーン化特例(重課)を、3年延長します。

国際課税ではBEPSプロジェクトの合意により、市場国への新たな課税権の配分(第1の柱)とグローバル・ミニマム課税(第2の柱)に即した制度改正が順次、行われます。このうち、令和5年度税制改正では、グローバル・ミニマム課税が先行します。

軽課税国に子会社を持つ日本の親会社で、年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業が対象となり、子会社の軽課税国の実効税率が15%を下回る場合、最低税率15%に至るまで、その差額が親会社に課税されます(所得合算ルール)。なお、有形固定資産と支払給与の一定割合は、所得合算ルールの計算対象から除外されます。

所得合算ルールの法制化のため、各対象会計年度の国際最低課税額に対する法人税(仮称)及び特定基準法人税額に対する地方法人税(仮称)が創設されます。その際、法人税額と地方法人税額の比率が907対93となるよう制度が構築されるとともに、事務手続きを簡素化する措置が導入されます。

令和6年4月1日以後に開始する対象会計年度(連結財務諸表の作成期間)から適用されます。

外国子会社合算税制は、外国子会社を利用した租税回避防止のため、一定の要件を満たす外国子会社が留保した所得相当額を日本の親会社の所得とみなして合算課税する制度です。

外国子会社のうち、ペーパーカンパニーやキャッシュボックスなど日本の税源を侵食するものは、特定外国関係会社として区分され、外国子会社合算課税の対象となりますが、グローバル・ミニマム課税の導入による追加的な事務負担を軽減するため、適用が免除される租税負担割合が27%以上(現行は、30%以上)に引下げされます。

令和6年4月1日以後に開始する事業年度について適用されます。

※「キャッシュボックス」とは、総資産額に対する剰余金の配当、受取利子など受動的所得の金額の合計額の割合が30%を超える外国関係会社をいいます。

令和3年度税制改正で令和4年度以降の検討事項とされていたカジノ所得に対する税制について、非居住者の令和9年から令和13年までのカジノ所得には、所得税を課さない措置が創設されます。